| Новости | e-Образование | Врачебные Общества | Тематические группы | Библиотека | Медиатека | Мероприятия | Атлас |

Присоединяйтесь!

- Повышение квалификации

- Сертифицированное образование

- Актуальные статьи

- Обзоры и репортажи

- Клинические случаи

- Новости медицины

- Советы коллег

Сообщество: Оценка Медицинских Технологий

Расчет затрат при экономической оценке медицинских технологий

С.Ч. Джалалов, Д.Х. Джалалова, Д.С. Хоч

Онкологический комитет провинции Онтарио, г. Торонто, Канада

Важной составляющей фармакоэкономического анализа - одного из этапов оценки медицинских технологий (ОМТ) - является расчет затрат. Затраты в здравоохранении рассматриваются в широком контексте и включают все ресурсы, необходимые для внедрения изучаемой технологии, а также упущенные возможности по использованию этих ресурсов в других секторах экономики - так называемые альтернативные затраты (opportunitycost). В статье представлен краткий обзор вопросов и проблем, с которыми сталкиваются специалисты по ОМТ при проведении экономической оценки, в том числе с использованием моделирования, и пути их решения на основе собственного опыта авторов и рекомендаций ведущих экономистов. В статье дана краткая характеристика различных видов затрат, учитываемых при проведении ОМТ; представлен канадский опыт использования административных баз данных; показаны примеры дисконтирования затрат и учет потерь производительности труда при моделировании результатов применения новых технологий.

1. Виды затрат при ОМТ

Затраты делятся на постоянные (фиксированные) и переменные. Постоянные (фиксированные) затраты представляют собой издержки, которые не меняются при изменении объемов оказания помощи и стратегий лечения. К таким затратам следует отнести арендную плату, зарплату[1], страховые взносы и амортизационные отчисления. Переменные затраты зависят от числа получающих помощь больных и включают: лекарства, другие расходные материалы, частично плату за коммунальные услуги (если она зависит от количества больных) и т.п. Фиксированные затраты не меняются при изменении численности пациентов. Даже в случае временного прекращения деятельности больницы, вызванного ремонтом помещения, арендная плата, счета за коммунальные услуги и некоторые налоги будут продолжать выплачиваться.

Альтернативные затраты являются краеугольным камнем рыночной экономики. Ресурсы любой экономики лимитированы, поэтому всегда существует выбор между конкурентными вариантами их использования. Альтернативными затратaми выбранной медицинской технологии является наиболее эффективноe альтернативою использовано стоимости ресурса, которое было потрачено на внедрение выбранной технологии. Оценка альтернативных затрат зависит от того, кто и в каких целях эту оценку производит. Например, если органы управления здравоохранением собираются построить из государственных средств новую больницу в районе, то альтернативными затратaми являются выгоды от расширения и улучшения обслуживания от уже существующей в районе соседней больницы. В данном случае выбор между двумя вариантами инвестиций зависит от цели органов управления здравоохранением: максимальное удовлетворение потребности населения в медицинском обслуживании. С точки зрения государства, альтернативными здравоохранению затратaми могут быть, например, выгоды от инвестирования на борьбу с растущей преступностью, в то время как с точки зрения общества наибольшие выгоды могут быть от инвестиций в развито малого и среднего бизнеса.

Альтернативные затраты - это болеe широкое понятие, чем финансовые показатели или денежная стоимость. Через финансовые показатели можно выразить в стоимостном выражении исходы и использование ресурсов при внедрении данной технологии. Однако не все исходы и ресурсы имеют денежную стоимость. Например, из-за недостатка средств на дорогостоящее оборудование и отсутствие квалифицированного персонала не все больницы могут позволить себе иметь реанимационное отделение. В то же время нехватка подобных отделений ограничивает доступ больных к интенсивной терапии. В этом случае альтернативные затраты должны включать не только зарплату персонала и эксплуатационные издержки на койко-место в реанимационном отделении, но и те неудобства, риски и затраты, которые испытывает больной в связи с ограниченным доступом к этим ресурсам.

Другим примером альтернативных затрат, который часто игнорируется при принятии решения по эффективному распределению ресурсов, являются капиталовложения. Например, больницы находятся в ведении органов управления здравоохранением, aздания принадлежaт муниципалитетам. Органы управления здравоохранением, считая, что инвестиции были сделаны в прошлом и уже давно окупились, игнорируют амортизационные отчисления на восстановление здания и налог на землю. В результате из-за заниженной оценки ресурсов и игнорирования альтернативных вариантов использования земли ресурсы расходуются нерационально.

Перспектива исследования[2]

Перечень затрат, учитываемых в ОМТ, зависит от перспективы исследования. К примеру, транспортные расходы, патронаж, медицинские услуги и лекарства за счет семейного бюджета включаются в перечень затрат, если в ОМТ используется перспектива пациента или общества в целом. С перспективы министерства здравоохранения ни один из вышеперечисленных видов затрат учитываться не будет, а будут только рассматриваться расходы, связанные с лечением больных в медицинских организациях. Многие руюводства рекомендуют перспективу общества как наиболее соответствующую целям ОМТ [1]. Однако из-за трудностей с расчетом потерь от снижения производительности труда перспектива общества в экономическом анализе используется ограниченно. Одним из недостатков более узкой перспективы, например министерства здравоохранения, является недоучет расходов пациента и его семьи, то есть по результатам такой оценки будут отдаватьcя предпочтения медицинским технологиям, менее затратным с точки зрения министерства, но более затратным для других плательщиков. Таким образом, затраты будут сдвигаться из сектора здравоохранения в сторону других секторов экономики, включая домохозяйства.

Идентификация, измерение и оценка затрат

Определение расходов на внедрение медицинских технологий включает идентификацию, измерение использованных ресурсов и оценку затрат в денежном выражении. Идентификация ресурсов производится для определения всех видов ресурсов и служб, используемых при внедрении новой технологии и технологии сравнения. Bключение ресурсов в анализ зависит от перспективы, поэтому при ОМТ рекомендуется определить перечень затрат как минимум для двух перспектив: министерства здравоохранения и общества, при этом, однако, следует избегать дублирования учета.

Измерение израсходованных ресурсов представляет собой количественную оценку объема потребления ресурсов, используемых для медицинского вмешательства. При ОМТ измерение ресурсов рекомендуется проводить в натуральных единицах, например, количество визитов врача, проведенных в больнице койко-дней, число лабораторных тестов и т. д.

Оценка затрат в денежном выражении представляет собой определение стоимости или цены ресурсов. Цена ресурса должна приблизительно соответствовать его альтернативным затратам. Существуют определенные трудности с расчетом альтернативных затрат, поэтому считается, что во многих случаях рыночная цена ресурса отражает альтернативные затраты. При оценке затрат предпочтительно использовать усредненные затраты, полученные из нескольких медицинских организаций.

2. Использование административных баз данных

В Канаде для оценки затрат используются несколько административных баз данных (БД): OCCI (Ontario Case Costing Initiative), CIHI (Canadian Institute of Health Information), ICES (Institute for Clinical Evaluative Sciences).

Наибольшей популярностью среди исследователей пользуется OCCI(Инициатива провинции Онтарио по определению затрат), так как данные находятся в открытом доступе (http://www.occp.com). Oсновной задачей OCCIявляется сбор данных по затратам среди больниц провинции Онтарио. OCCIсобирает данные по затратам на госпитализацию и амбулаторное обследование, койко-дни, а также на реaбилитацию больных. Специалистами была разработана единая стандартизированная методология сбора данных по затратам по каждому случаю госпитализации. Инструментарий анализа затрат, используемый в ОСС1 позволяет определить как усредненные данные по 28 больницам, так и затраты по отдельно взятому стационару за 2002-2011 гг. Данный по затратам могут быть получены по следующим критериям: по объединенным группам случаев, служащим основой для оплаты[3], по основной процедуре, по основному диагнозу и по вoзрастной категории. Данные можно получить в формате Excel, PDF, HTMLи т.д.

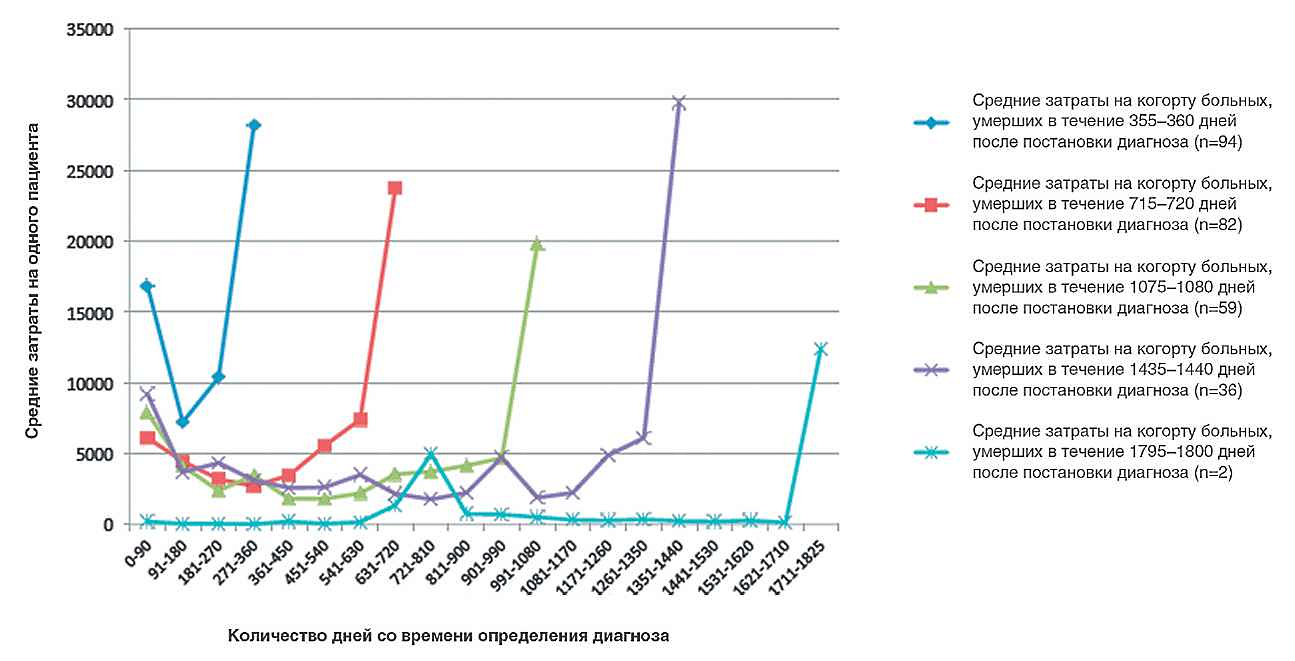

Рис. 1. Средние затраты на одного пациента по 5 группам больных сахарным диабетом. Источник: [2].

CIHI(Канадский институт медицинской информации) отвечает за разработку и внедрение методики определения объединенных групп случаев. Подобная методология позволяет классифицировать пациентовв статистически и клинически однородные группы на основе клинических и административных данных. Предполагается, что пациенты, имеющие одинаковые характеристики (диагноз и объем медицинской помощи) потребляют одинаковое количество ресурсов. Эти данные ежегодно обновляются с целью сooтветствия современным требованиям и новым достижениям в лечении больных. Органы управления здравоохранением используют данные по объединенным группам больных для последующего планирования ресурсов, мониторинга и управления.

Рис. 2. Среднегодовые затраты системы здравоохранения Онтарио в зависимости от возраста жителей, 2008-2009 гг. (млн долл.). Источник: [3]

ICES(Институт клинической оценки) является научно-исследовательским институтом, куда стекается статистическая и клиническая информация, в том числе из административных БД со всей провинции Онтарио. Концентрация данных в одном учреждении позволяет с помощью кодирования сопоставить индивидуальные данный пациентов с различными исходами заболевания из нескольких административных БД с затратами и получить уникальные данные на уровне пациентов. Такой подход способствовал созданию моделей хронических болезней по провинции Онтарио, позволивших рассчитывать затраты с момента выявления заболевания до смерти больного [2]. Пример приведен на рис. 1: рассчитаны затраты на ведение больных с сахарным диабетом, умерших в разные сроки после выявления заболевания. Кривые затрат имеют V-образный характер: максимальные затраты приходятся на этап постановки диагноза и период, предшествующий смерти.

Другой пример: анализ годовых затрат по различным возрастным категориям пациентов показал значительные расходы в первый год жизни и последующее увеличение потребления ресурсов после 40 лет [3] (рис. 2).

3. Что нужно знать при расчете затрат в ходе выполнения ОМТ?

В этом разделе представлены рекомендации по определению затрат при ОМТ ведущих специалистов в области фармакоэкономики M. Drummond[4], P. Muenning[5] и др.

Денежная оценка нерыночных ресурсов. Основными нерыночными (не имеющими денежной стоимости) ресурсами в медицине считаются безвозмездное время по уходу за больным и семейный досуг. Одним из методов денежной оценки безвозмездного времени является использование минимальной почасовой оплаты. Oценку стоимости досуга в денежном выражении определить сложнйй. Одним из методов оценки считается использование зарплаты по сверхурочному тарифу, когда работодатель покупает свободное время у работника. При расчете базового варианта ОМТ с перспективы министерства здравоохранения нерыночные ресурсы рекомендуется принимать за ноль. Однако влияние данного параметра на результаты модели следует изучить в анализе чувствительности модели к колебаниям значений исходных параметров. При экономической оценке новых технологий с использованием перспективы общества включение нерыночных ресурсов в расчет затрат обязательно.

Соотношение затрат и тарифов на услуги. Общеизвестно, что рыночные цены не отражают альтернативные затраты на продукт или услуги, включая медицинские. К примеру, стоимость услуг больницы отличается от реальных затрат, если за счет завышенных тарифов субсидируется деятельность других подразделений. Прямое использование тарифов на услуги для учета затрат могут привести к существенным отклонениям в результатах ОМТ. Анализ тарифов и затрат на отдельные услуги в области кардиологии в Бостонской клинике в США [6] показал, что соотношение затрат и тарифов на услуги остается практически неизменным, в то время как абсолютные величины меняются существенно (табл. 1).

Таблица 1. Затраты и тарифы на отдельные услуги в кардиологии в Бостонской клинике в США, долл. США

| Услуга | Тариф клиники | Затраты |

|---|---|---|

| Чрескожная транслюминальная коронарная ангиопластика | 8639 | 5396 |

| Атерэктомия | 8391 | 5726 |

| Стентирование | 12 670 | 7878 |

| Аортокоронарное шунтирование | 27 739 | 20 937 |

Источник:Cohen et al.1993 [6]

Другим способом использования тарифов в экономическом анализе является их конвертация в затраты с помощью соотношения затрат и тарифов на услуги с использованием коэффициентов (например, авторы [7] рекомендуют коэффициент 0,65). Анализ соотношения затрат и тарифов на услуги на уровне клиники, отделения и лаборатории показал, что наиболее близко к величине затрат подходят тарифы на услуги на уровне отделения [8].

Затраты и период их учета (временной горизонт). Выбор вида затрат зависит от временного горизонта экономического анализа. Обычно используют три временных горизонта: краткосрочный (расходы на больного в клинике), среднесрочный (расходы медицинских учреждений в течение года), и долгосрочные (добавляются расходы пациентов и их семей) на продолжительности всей жизни пациента. Затраты на лечение больных различными медицинскими технологиями могут значительно различаться в кратко- и среднесрочной перспективе, при этом в долгосрочной перспективе разница в затратах сокращается до минимума. При проведении ОМТ временной горизонт анализа для сравниваемых технологий должен быть одинаков, даже несмотря на то, что эффект затрат в будущем будет значительно снижен за счет дисконтирования. Следует также иметь в виду, что в перспективе дополнительные издержки, образованные за счет побочных явлений, тоже могут быть значительно снижены за счет новых знаний и новых препаратов.

Включение «будущих» медицинских расходов в перечень затрат при ОМТ является одним из наиболее дискутируемых вопросов в фармакоэкономике. С одной стороны, медицинские расходы в более позднем периоде жизни больного являются результатом того, что за счет медицинского вмешательства на ранних этапах жизни пациент до сих пор жив. С другой стороны, не совсем корректным следует считать включение издержек на профилактику и предотвращение заболеваний в будущем при оценке терапевтического вмешательства. При проведении ОМТ с временным горизонтом, равным продолжительности жизни пациента, учитываются дополнительные годы жизни и качественной жизни, приобретенные за счет медицинского вмешательства. Следовательно, должны учитываться все прямые и непрямые медицинские расходы, потраченные на профилактику болезней и лечение пациентов на протяжении жизни. При принятии решения о включении будущих медицинских затрат в ОМТ необходимо иметь в виду следующее:

а) насколько важно включение долгосрочных затрат для экономической оценки данного медицинского вмешательства;

б) наличие достоверных данных;

в) совокупные расходы на различные технологии, преследующие одинаковые цели[4].

Прогнозирование будущих расходов будет зависеть от прогрессирования болезни пациента и наличия данных о расходах на различных стадиях болезни. Хронические заболевания с летальным исходом, например, болезнь Альцгеймера, включают легкую форму, когда больной обслуживает себя сам и может лечиться амбулаторно; средней тяжести, когда большму требуется частичная помощь сиделки и периодическое стационарноe лечение; и, наконец, тяжелую форму, когда пациенту необходимы постоянная помощь сиделки и стационарное лечение. Затраты на лечение будут возрастать с переходом заболевания в более тяжелую форму. Медицинские расходы на хронические заболевания или состояния, не требующие стационарного лечения (например, гиперхолестеринемия), рассчитываются в виде усредненных значений в зависимости от возрастной группы, плюс стоимость амбулаторной диагностики и лекарств. Следует также иметь в виду, что будущие затраты будут дисконтированы и могут не оказывать серьезного влияния на результаты.

Распределение накладных расходов. Накладные расходы представляют собой ресурсы, необходимые для обеспечения деятельности стационара. Сюда входят так называемые непроизводственные подразделения, не имеющие прямых контактов с больными: администрация, бухгалтерия, прачечная, отдел кадров и т.д. Накладные расходы являются неотъемлемой частью эксплуатационных расходов. Если и новая, и существующая (сравниваемая) технология включает госпитализацию больного, то накладными расходами во избежание дублирования можно пренебречь. Однако, если по новой технологии лечение больных производится амбулаторно, а существующая технология включает госпитализацию, то в этом случае необходим расчет накладных расходов, которые будут включены в издержки существующих технологий. Есть несколько методов распределения накладных расходов [4]:

- прямое распределение - прямое включение накладных расходов в общие затраты отделений стационара;

- пошаговое распределение - постепенное распределение накладных расходов между отделениями стационара; повторяется до тех пор, пока все расходы не будут распределены;

- одновременное распределение накладных расходов - рассчитывается с помощью линейных уравнений.

Уровни точности затрат в экономическом анализе

Сбор данных о расходах - занятие трудоемкое, поэтому при оценке новых технологий важно знать, насколько точной должна быть информация о затратах. Наименее точными считаются среднесуточные (среднемесячные и среднегодовые) затраты госпиталя на среднестатистического больного. Такого рода данные имеются в статистических отчетах клиник. Более точными считаются среднесуточные затраты на одного пациента, страдающего определенным заболеванием (например, расходы на больных, перенесших инфаркт миокарда или ампутацию конечности). К следующему по уровню точности затрат следует отнести затраты на объединенные группы, позволяющие определить затраты по каждой категории больных с учетом продолжительности госпитализации. Такая детализация затрат получила широкое распространение в Северной Америке, особенно в Канаде, так как позволяет анализировать, прогнозировать и программировать затраты с достаточным уровнем точности и специфики заболевания. И наконец, наиболее точным считается уровень микрокалькуляции затрат, когда определяются затраты на каждый компонент используемых ресурсов (затраты на лабораторные исследования, лекарства, процедуры и т. д.). В экономическом анализе микрокалькуляция затрат выполняется не всегда, так как это довольно трудоемкий и ресурсоемкий процесс. Для определения затрат, которые следует рассчитать методом микрокалькуляции, проводится анализ чувствительности модели к колебаниям значений исходных параметров. Микрокалькуляцию затрат производят по тем показателям, изменение которых оказывает значительное влияние на результат. Например, если модель, сравнивая два вида лекарств, чувствительна к затратам на лекарства, то собирается детальная информация по режиму дозирования и способам введения препаратов.

Дисконтирование затрат

Человек склонен недооценивать выгоды, которые возможно получить в будущем по сравнению с тем, что можно иметь сейчас. К примеру, многие предпочтут получить $100 сегодня, чем $103 доллара через год. Одной из причин таких предпочтений является ценность ресурса на данный момент времени или неуверенность в том, что эту сумму вкладчик сможет получить через год по разным независимым от нее или от него причинам. Допустим, банк предложит годовую процентную ставку в 5% и через год вкладчик получит $105 долларов. Если данное предложение вызовет интерес, то в этом случае временное предпочтение вкладчика составит 5%. Временное предпочтение иначе называют ставкой дисконтирования, т. е. это та ставка, которую согласен получить вкладчик в будущем от вложенных сегодня средств ( в данном случае $100). В этом случае чистая приведенная стоимость (ЧПС) $105, потраченных через год, составит $100, приведенных к сегодняшнему дню. Другими словами, ЧПС будущих денежных средств является их стоимостью, дисконтированной к текущему моменту времени. В ОМТ все будущие расходы должны быть дисконтированы, так же как должны быть дисконтированы будущие исходы, выраженные в числе лет качественной жизни. Экспертная панель по оценке затратной эффективности в медицине и здравоохранении рекомендует использовать ставку дисконтирования в 5% для базового варианта и проводить анализ чувствительности результатов модели в интервале от 0 до 7% [10].

Формула дисконтирования будущих затрат:

P= F/(1+r)n, где

P- текущая стоимость;

F- будущие затраты через n-количество лет;

r- годовая ставка дисконтирования;

n- количество лет.

Рассмотрим использование дисконтирования на практическом примере наблюдения за когортой пожилых людей, страдающих болезнью Альцгеймера, за 12 лет [11]. Bтабл. 2 число живых больных болезнью Альцгеймера представлено в третьем столбце. Сумма всех затрат на одного больного, включающая расходы на лекарства, амбулаторное и стационарное лечение, представлена в столбце 4. Медицинские затраты на всю когорту на текущий год и дисконтированные затраты представлены, соответственно, в столбцах 5 и 6. При использовании сведений о затратах на ведение больных из медицинской литературы в собственном исследовании необходимо определить ЧПС путем дисконтирования. Следует также убедиться, что ставка дисконтирования, используемая авторами найденного источника, соответствует ставке, используемой в ваших расчетах.

Учет потерь производительности труда в ОМТ

Потери производительности труда в медицине включают потери, связанные с отсутствием на работе пациента из-за болезни, или членов семьи, связанные с уходом за больным. На практике такие потери могут быть незначительны, так как, во-первых, больной может наверстать упущенное время за счет более интенсивной работы в сверхурочное время; во-вторых, чаще всего больные уже не работают по состоянию здоровья или находятся на пенсии. Тем не менее, при оценке некоторых медицинских технологий, например, скринингового обследования населения, достигшего 50 лет, на рак кишечника, потери производительности труда от отсутствия скрининга могут быть значительны.

Таблица 2. Дисконтированные и недисконтированные затраты на когорту из 1000 пожилых больных, страдающих болезнью Альцгеймера, за 12-летний период

| Год | Время | Количество выживших на данный период | Затраты на одного больного | Всего затрат | Дисконтированные затраты |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2010 | 1 | 1 000 | $8 500 | $8 500 000 | $8 095 238 |

| 2011 | 2 | 979 | $9 000 | $8 812 059 | $7 992 797 |

| 2012 | 3 | 952 | $10 000 | $9 518 848 | $8 222 739 |

| 2013 | 4 | 918 | $11 000 | $10 102 051 | $8 310 982 |

| 2014 | 5 | 879 | $12 000 | $10 544 778 | $8 262 109 |

| 2015 | 6 | 832 | $13 000 | $10 814 112 | $8 069 657 |

| 2016 | 7 | 782 | $13 500 | $10 557 982 | $7 503 361 |

| 2017 | 8 | 726 | $14 000 | $10 163 942 | $6 879 356 |

| 2018 | 9 | 666 | $14 500 | $9 663 373 | $6 229 097 |

| 2019 | 10 | 606 | $14 000 | $8 485 763 | $5 209 522 |

| 2020 | 11 | 544 | $13 000 | $7 073 983 | $4 136 011 |

| 2021 | 12 | 481 | $11 000 | $5 287 034 | $2 944 018 |

| ВСЕГО | - | - | - | $109 523 925 | $81 854 888 |

Источник: [11]

Расчет потерь производительности труда зависит от перспективы, взятой за основу при ОМТ. С точки зрения общества, любое количество сбереженных жизней за счет использования новых технологий приносит выгоду, так как пациент выздоровел и может приносить пользу обществу, а члены семьи не будут терять время по уходу за больными. Существует несколько способoв оценки ущербa от потери производительности труда. Наиболее распространенный и простой в исчислении - метод «человеческого капитала». При использовании данного метода суммируется заработная плата работника, включая премиальные, за весь период его отсутствия на работе. В случае, когда больной нигде не работает, либо члены семьи выполняют роль сиделки, начисляется минимальная заработная плата или определяются альтернативные затраты объема продукции, произведенной вне дома. Метод «человеческого капитала» часто критикуют за преувеличение потенциального вклада человека в общество. Аргументируют это тем, что потери производительности труда могут быть легко компенсированы после выздоровления работника или путем замены тяжело заболевшего сотрудника на другого. Другим подходом к оценке ущерба от потери производительности труда является метод «фрикционных издержек», предложенный голландскими учеными Koopmanschapetal. [12]. Основная идея этого метода заключается в том, что производственные потери от нетрудоспособного работника должны исчисляться на основании времени, необходимого организации, чтобы восстановить прежний уровень производства. Фрикционный период зависит от вида деятельности компаний, конкретного предприятия и категории работника. Сравнение производственных потерь от шизофрении в Канаде, проведенное R. Goeree, показало, что затраты, подсчитаныe мйтодом фрикционных издержек в 69 раз меньше, чем эти же затраты, рассчитанные с помощью использования метода человеческого капитала (табл. 3) [13].

Одной из проблем, с которой сталкиваются исследователи при оценке производственных потерь, является дублирование. Известно, что основу анализов «затраты - эффйктивность» и «затраты - полезность» составляет соотношение разницы затрат от новой и старой технологии (числитель) к разнице показателей эффективности использованных технологий (знаменатель). Проблема заключается в том, где учитывать прирост производительности труда от выздоровевшего работника? Если рост производительности труда от выздоровления работника учтен в числителе, то не

Таблица 3. Производственные потери от шизофрении среди мужчин в Канаде в 1996 г. (млн долл.)

| Возрастная категория, лет | Метод человеческого капитала | Метод фрикционных издержек |

|---|---|---|

| 10-14 | 1,45 | 0 |

| 15-19 | 9,25 | 0,01 |

| 20-24 | 14,95 | 0,08 |

| 25-29 | 13,83 | 0,17 |

| 30-34 | 15,24 | 0,22 |

| 35-39 | 14,55 | 0,27 |

| 40-44 | 8,79 | 0,22 |

| 45-49 | 4,76 | 0,13 |

| 50-54 | 2,03 | 0,10 |

| 55-59 | 0,57 | 0,02 |

| 60-64 | 0,24 | 0,02 |

| ВСЕГО | 85,67 | 1,24 |

Источник:[13].

следует учитывать ereв знаменателе, и наоборот. Долгая дискуссия по этому вопросу была спровоцирована предложением панели экспертов по оценке затратной эффективности в медицине и здравоохранении учитывать рост производительности в знаменателе (где стоит эффективность) [10]. Дебаты в основном затрагивали связь между производительностью труда и личным доходом работника, а также влияние личного дохода на состояние здоровья. Противники данного подхода утверждали, что даже когда доход рассматривается как результат, напрямую связанный с улучшением здоровья, личный доход работника имеет слабую связь с изменением производства [14]. Поэтому считается, что наилучший метод избежать дублирования, это проигнорировать эффект от личного дохода, а изменение в производительности труда подсчитать отдельно и включить в числитель соотношения (в затраты).

В связи с наличием различных мнений, иногда противоположных, при оценке производительности труда M. Drummond[4] советует придерживаться следующих правил:

- При составлении отчета по ОМТ величину изменения производительности труда представлять отдельно, оставив решение о включении их в расчет лицам, принимающих решение (JJ11P).

- Величину потерь или прироста производительности труда, выраженную в днях, необходимо представлять отдельно от стоимости (например, почасовой или дневной).

- Необходимо обосновать выбор метода для расчета производительности труда (человеческий капитал или фрикционные издержки). Рассмотреть, насколько адекватно наиболее распространенный метод человеческого капитала отражает величину потерь производительности труда.

- Во избежание дублирования следует определить перечень факторов, влияющих на изменение производительности труда.

Заключение

Расчет затрат является одной из главных составляющих ОМТ, включающей экономическую оценку. С методологической точки зрения, определению затрат уделяется меньше внимания, чем оценке вероятности событий или качества жизни. Среди специалистов существуют разногласия по многим важным вопросам, таким как перспектива исследования, количественная оценка потребленных ресурсов и их цены, денежная оценка нерыночных ресурсов и производительности труда. Вдобавок, из-за разницы в системах управления здpавоохранением и в обменных курсах валют величины затрат между странами несопоставимы, что ограничивает использование данных по затратам в рамках одной страны. При использовании данных по затратам из литературных источников очень важно, чтобы в источнике была подробно представлена методология расчета и источники информации о затрaтах в натуральном и денежном выражении.

Анализ затрат при ОМТ важен не только потому, что позволяет конкретизировать перечень необходимых ресурсов, но и потому что дает возможность определить упущенные (альтернативные) возможности. Часто обсуждаемый вопрос о приемлемом пороге эффективности затрат вызван альтернативными возможностями использования затрат в других сферах экономики, т.к. ресурсы, используемые для решения одних задач, не могут быть использованы для других.

Литература:

1. Джалалов С., Джалалова Д., Хоч Д. Обзор руководств по оценке технологий в здравоохранении: основные условия построения экономических моделей. Медицинскиетехнологии. Оценкаивыбор. 2012; №1: 35-41.

2. Krahn M. and colleagues in collaboration with Health Quality Ontario (Les Levin and Colleagues). Ontario Chronic Disease Model. ПрезентациянараундахTHETA. Торонто, 11 января2013.

3 Wodchis W.P., Austin P., Newman A., Corallo A., Henry D. The Concentration of Health Care Spending: Little Ado (yet) About Much (money) Institute for Clinical Evaluative Sciences CAHSPR. ПрезентациянараундахTHETA. Монреаль, 30 мая2012.

4. Drummond M., Sculpher M., Torrance G. et al. Methods for the Economic Evaluation of Health Care Programmes. Third Edition. Oxford Medical Publications. 2005, 400 pp.

5. Muennig P. Designing and Conducting Cost-Effectiveness Analyses in Medicine and Health Care. First ed Jossey-Bass, John Wiley & Sons, Inc. 2002, 356 pp.

6. Cohen D., Breall J., Ho K. et al. Economics of Elective Coronary Revascularization Comparison of Costs and Charges for Conventional Angioplasty, Directional Atherectomy, Stenting and Bypass Surgery. JACC. 1993Vol. 22. No.4: P. 1052-1059.

7. Nigrovic L.E., Chiang V.W. Cost analysis of enteroviral polymerase chain reaction in infants with fever and cerebrospinal fluid pleocytosis. Arch Pediatr Adolesc Med. 2000 Aug; 154 (8): 817-21.

8. Taira D.A., Seto T.B., Siegrist R., Cosgrove R., Berezin R., Cohen D.J. Comparison of analytic approaches for the economic evaluation of new technologies alongside multicenter clinical trials Am Heart J. 2003 Mar; 145 (3): 452-8.

9. Petersen R.C., Thomas R.G., Grundman M., et al. Vitamin E and donepezil for the treatment of mild cognitive impairment. N Engl J Med. 2005 Jun 9; 352 (23): 2379-88.

10. Gold M.R., Siegel J., Russel L.B., et al. Cost Effectiveness in Health and Medicine. New York: Oxford University Press; 1996.

11. Djalalov S., Yong J., Beca J., Black S., Saposnik G. Genetic Testing in Combination with Preventive Donepezil Treatment for Patients with Amnestic Mild Cognitive Impairment An Exploratory Economic Evaluation of Personalized Medicine Mol Diagn Ther (2012); 16: 389-399.

12. Koopmanschap M.A., Rutten F., van Ineveld B.M., et al. The friction cost method for measuring indirect costs of disease. J Health Econ. 1995; 14 (2): 171-189.

13. Goeree R., O'Brien B.J., Blackhouse G., Agro K., Goering P. The Valuation of Productivity Costs Due to Premature Mortality: A Comparison of the Human-Capital and Friction-Cost Methods for Schizophrenia Can J Psychiatry. 1999 Jun; 44 (5): 455-63.

14. Brouwer W.B.F., Koopmanschap M.A., Rutten F.F.H. Productivity costs measurements through quality of life? A response to the recommendations of the Washington Panel. Health Econ. 1997; 6: 253-259.

[1]До определенного предела - пока не требуется нанимать новых сотрудников. В связи с этим заработную плату иногда относят к условно-переменным затратам. (Прим. ред.)

[2]В русскоязычной литературе используется также термин «позиция исследования». (Прим. ред.)

[3] Case-mixgroups, CMG- аналог диагностически родственных групп (ДРГ) в США, система классификации случаев госпитализации на основе клинических и экономических критериев, использующаяся для оплаты стационарной помощи. (Прим. ред.)

[4]Например, генетическая мутация АРОЕе4 у людей старшего возраста со сниженными когнитивными способностями увеличивает риск развития болезни Альцгеймера на 40% [9]. Экономическая оценка только генетического теста АРОЕе4 никакой научной и практической ценности не несет. Клиническую ценность имеет ОМТ тестирования и последующего лечения больных, имеющих положительные результаты. Соответственно, затраты и последствия от медицинского вмешательства должны рассматриваться в совокупности.

- Войдите или зарегистрируйтесь, чтобы получить возможность отправлять комментарии

Следите за медпро